Por Fênix Financeira

Ainda consigo sentir o aperto no peito quando lembro daquela época. As contas se acumulando, o telefone tocando constantemente com cobranças, o medo de abrir a caixa de e-mails, a vergonha de não conseguir pagar as dívidas. Eu devia mais de R$100 mil e não via saída.

Se você está passando por algo parecido, quero que saiba: há luz no fim do túnel. Consegui sair dessa situação e reconstruir minha vida financeira. E você também pode.

Com a taxa Selic em 14,75% em 2025 – o maior patamar dos últimos 20 anos – e a inflação persistente acima de 5,5%, o cenário para quem está endividado é particularmente desafiador. Mas também existem oportunidades únicas de renegociação que não estavam disponíveis antes.

Neste guia completo, vou compartilhar exatamente como renegociar suas dívidas em 2025, usando tanto minha experiência pessoal quanto as novas ferramentas e programas disponíveis atualmente.

A Realidade do Endividamento no Brasil em 2025

Antes de mergulharmos nas estratégias de renegociação, é importante entender que você não está sozinho. Segundo dados recentes:

•Aproximadamente 72 milhões de brasileiros estão com algum tipo de restrição de crédito

•O endividamento das famílias brasileiras representa cerca de 52% da renda anual

•As dívidas com cartão de crédito lideram o ranking, seguidas por financiamentos de veículos e empréstimos pessoais

•Com a Selic a 14,75%, o custo médio do crédito rotativo ultrapassa assustadores 450% ao ano

Esses números mostram que o endividamento é um problema estrutural, não apenas uma falha individual. Quando entendi isso, parte da vergonha que sentia começou a se dissipar, e pude focar na solução em vez de me culpar.

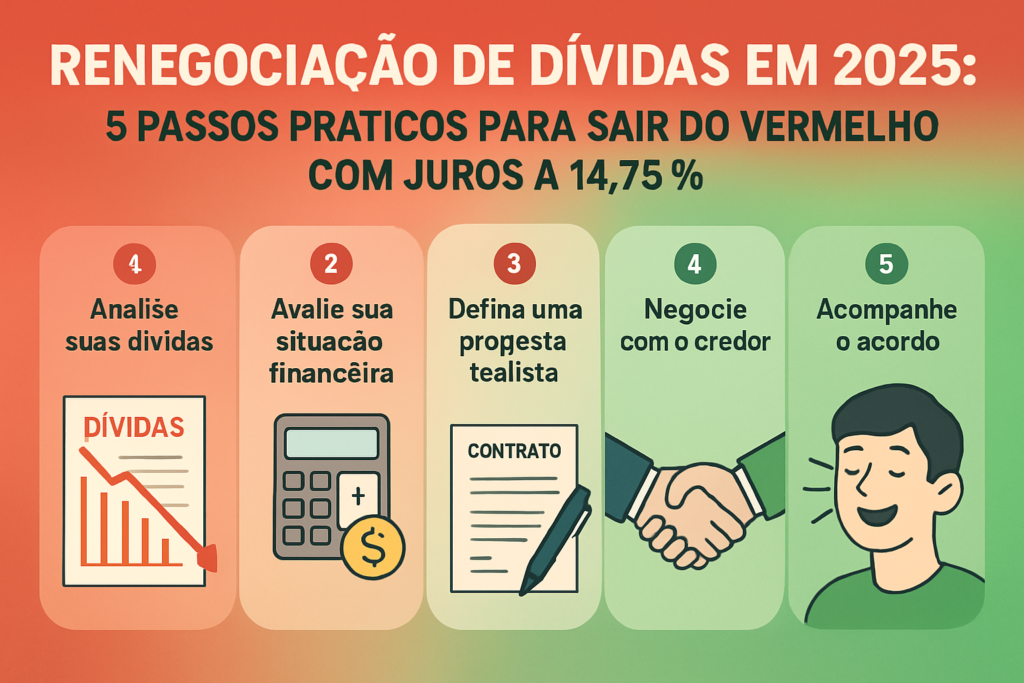

Passo 1: Faça um Diagnóstico Completo da Sua Situação

Minha jornada para sair das dívidas começou quando finalmente criei coragem para encarar os números. Foi doloroso, mas necessário.

Como implementar:

1.Liste todas as suas dívidas: Em uma planilha ou caderno, anote cada dívida com:

•Nome do credor

•Valor original

•Valor atual (incluindo juros e multas)

•Taxa de juros

•Data de vencimento

•Status (em dia, atrasada, em cobrança judicial, etc.)

2.Obtenha seu relatório de crédito: Acesse gratuitamente seu relatório no Serasa, SPC ou Boa Vista. Isso garantirá que você não esqueça nenhuma dívida e conhecerá sua pontuação de crédito atual.

3.Calcule sua capacidade de pagamento: Analise sua renda mensal e despesas essenciais para determinar quanto pode destinar ao pagamento de dívidas.

Dica pessoal: Quando fiz meu diagnóstico, descobri dívidas que nem lembrava mais que existiam. Foi assustador ver o número total, mas também libertador saber exatamente contra o que estava lutando.

Passo 2: Priorize Suas Dívidas Estrategicamente

Nem todas as dívidas são iguais, especialmente em um cenário de juros altos como o atual.

Como implementar:

1.Priorize por taxa de juros: Com a Selic a 14,75%, as dívidas com taxas mais altas (como cartão de crédito e cheque especial) devem ser atacadas primeiro.

2.Considere as consequências: Dívidas que podem levar ao corte de serviços essenciais (como água, luz) ou à perda de bens (como financiamento de imóvel ou veículo) merecem atenção especial.

3.Avalie o estágio de cobrança: Dívidas já em fase de cobrança judicial geralmente oferecem menos margem para negociação do que aquelas em cobrança administrativa.

Experiência real: Quando priorizei minhas dívidas, foquei primeiro no cartão de crédito que cobrava quase 400% ao ano. Cada R$100 que eu pagava nessa dívida economizava R$400 em juros futuros – um retorno sobre investimento imbatível!

Passo 3: Conheça Seus Direitos Como Consumidor

Um dos maiores erros que cometi foi não conhecer meus direitos. Os credores contam com isso para intimidar os devedores.

Direitos essenciais que você precisa conhecer:

1.Prazo de negativação: Seu nome não pode ficar negativado por mais de 5 anos pela mesma dívida.

2.Limite de descontos: Empréstimos consignados não podem comprometer mais de 35% da sua renda (30% para empréstimos e 5% para cartão).

3.Prescrição de dívidas: Dívidas bancárias prescrevem em 5 anos após o último pagamento ou reconhecimento da dívida.

4.Cobrança abusiva: Cobranças que exponham você ao ridículo ou ameacem são ilegais e podem gerar indenização.

5.Mínimo existencial: Desde 2023, a lei garante que você não pode ter sua conta completamente zerada por dívidas – um valor mínimo para subsistência deve ser preservado.

Caso real: Uma leitora do blog estava sendo cobrada por uma dívida de 7 anos, sem qualquer pagamento ou reconhecimento nesse período. Ao informar o credor sobre a prescrição, a cobrança foi encerrada imediatamente.

Passo 4: Programas Oficiais de Renegociação em 2025

O cenário de 2025 oferece programas específicos que não existiam quando comecei minha jornada de renegociação:

Desenrola Brasil 2.0

O programa foi renovado com condições ainda mais favoráveis:

•Foco em dívidas bancárias e de serviços essenciais

•Descontos médios de 65% a 90%

•Parcelamento em até 60 meses

•Taxas de juros limitadas a Selic + 2% ao ano

•Disponível para quem ganha até 3 salários mínimos

Como acessar: Através da plataforma gov.br ou nos canais oficiais dos bancos participantes.

Mutirões de Negociação dos Procons

Em 2025, os Procons estaduais e municipais intensificaram os mutirões de negociação:

•Feirões presenciais e online

•Participação de diversos credores simultaneamente

•Condições exclusivas não disponíveis em negociações individuais

•Possibilidade de limpar o nome na hora

Como acessar: Consulte o calendário no site do Procon do seu estado ou município.

Plataformas de Negociação Digital

Serviços como Serasa Limpa Nome, Negociação SPC e BoaVista Consumidor foram aprimorados:

•Interface simplificada

•Ofertas personalizadas baseadas em IA

•Descontos que chegam a 99% em alguns casos

•Pagamento via Pix com efetivação imediata

Como acessar: Através dos aplicativos ou sites oficiais dessas plataformas.

Minha experiência: Utilizei uma versão anterior do Desenrola para negociar uma dívida bancária com 70% de desconto. O processo foi surpreendentemente simples e transparente.

Passo 5: Técnicas Avançadas de Negociação Direta

Além dos programas oficiais, a negociação direta com credores pode trazer excelentes resultados, especialmente no cenário atual onde as instituições estão mais abertas a acordos para reduzir a inadimplência.

Preparação para a Negociação

1.Pesquise a política de renegociação: Cada instituição tem diretrizes próprias. Pesquise no site ou em fóruns de consumidores.

2.Defina seu limite: Antes de ligar, determine o valor máximo que pode pagar à vista e em parcelas.

3.Documente tudo: Tenha papel e caneta (ou um aplicativo de notas) para registrar nomes, protocolos e detalhes da conversa.

Scripts que Funcionam

Quando estava renegociando minhas dívidas, desenvolvi scripts que aumentaram significativamente meu poder de negociação. Aqui está um que funcionou muito bem:

“Bom dia, meu nome é [seu nome]. Estou ligando porque desejo regularizar minha situação, mas estou enfrentando dificuldades financeiras devido [mencione brevemente sua situação: desemprego, redução de renda, problemas de saúde, etc.]. Tenho um valor de R$[X] disponível para quitação à vista. Gostaria de saber qual é a melhor proposta que vocês podem me oferecer para liquidação total da dívida.”

Se a primeira oferta não for satisfatória:

“Entendo a proposta, mas infelizmente está além da minha capacidade atual. Estou realmente comprometido em resolver esta situação, mas preciso de condições mais viáveis. Sei que vocês têm interesse em recuperar pelo menos parte do valor, e eu tenho interesse em limpar meu nome. Podemos chegar a um meio termo que funcione para ambos?”

Táticas Específicas por Tipo de Credor

Bancos e Financeiras

•Melhor período para negociar: final de mês e final de trimestre, quando as equipes têm metas a cumprir

•Peça para falar com o setor de “acordos especiais” ou similar

•Mencione ofertas de concorrentes se tiver

•Negocie primeiro a redução do valor total, depois as condições de pagamento

Empresas de Telecomunicações

•Ameaçar trocar de operadora geralmente resulta em ofertas melhores

•Peça o cancelamento para ser transferido ao “setor de retenção”, que tem mais autonomia para negociar

•Proponha um “acordo de continuidade”: pagamento da dívida com desconto + permanência como cliente

Lojas de Varejo

•Geralmente são mais flexíveis no final das temporadas de vendas

•Ofereça pagamento à vista, mesmo que seja um valor menor

•Proponha incluir uma nova compra junto com a quitação da dívida

História real: Consegui reduzir uma dívida de cartão de crédito de R$23.000 para R$7.800 usando a tática de final de trimestre. O gerente estava desesperado para bater a meta de recuperação de crédito e aceitou minha proposta de pagamento à vista com 66% de desconto.

Passo 6: Formalizando o Acordo de Forma Segura

Um dos maiores erros que vejo as pessoas cometerem é não formalizar adequadamente os acordos de renegociação.

Como implementar:

1.Exija documentação completa: O acordo deve ser enviado por escrito, preferencialmente por e-mail ou carta registrada, contendo:

•Valor original da dívida

•Valor negociado

•Condições de pagamento

•Prazo para retirada do nome dos órgãos de proteção ao crédito

•Quitação total da dívida após o pagamento

2.Guarde tudo: Mantenha cópias de:

•Proposta formal

•Comprovantes de pagamento

•Protocolos de atendimento

•Gravações (se permitido)

•Carta de quitação

3.Confirme a baixa: Após 5 dias úteis do pagamento, verifique se seu nome foi retirado dos órgãos de proteção ao crédito.

Lição aprendida: Paguei uma dívida renegociada e não guardei o comprovante. Dois anos depois, a mesma dívida apareceu em meu nome, cobrada por outra empresa de recuperação de crédito. Sem o comprovante, tive que entrar com processo judicial para resolver.

Passo 7: Reconstruindo Seu Crédito Após a Renegociação

Renegociar é apenas o primeiro passo. Reconstruir seu histórico de crédito é fundamental para evitar futuros problemas.

Como implementar:

1.Mantenha pagamentos em dia: Após a renegociação, priorize o pagamento pontual das parcelas acordadas.

2.Construa um histórico positivo: Utilize o Cadastro Positivo para registrar pagamentos de contas básicas como água, luz e telefone.

3.Use o crédito conscientemente: Quando seu score melhorar, evite utilizar mais de 30% do limite disponível nos cartões.

4.Monitore seu score regularmente: Acompanhe mensalmente sua pontuação através dos aplicativos gratuitos do Serasa, SPC ou Boa Vista.

5.Diversifique seu histórico: Diferentes tipos de crédito (cartão, financiamento, empréstimo) bem administrados melhoram seu score mais rapidamente.

Minha jornada: Após limpar meu nome, comecei com um cartão de crédito básico com limite de apenas R$200. Em 18 meses, mantendo o uso consciente e pagamentos pontuais, meu score subiu de 300 para 820, e hoje tenho acesso às melhores condições de crédito do mercado.

Passo 8: Prevenindo Futuros Endividamentos

A verdadeira liberdade financeira vem não apenas de sair das dívidas, mas de permanecer fora delas.

Como implementar:

1.Crie uma reserva de emergência: Mesmo que comece com valores pequenos, ter um fundo para imprevistos evita recorrer ao crédito em momentos de necessidade.

2.Adote o orçamento 50-30-20: 50% para necessidades básicas, 30% para desejos e 20% para poupança e investimentos.

3.Implemente a regra das 24 horas: Antes de fazer qualquer compra não essencial, espere 24 horas para avaliar se realmente é necessária.

4.Automatize suas finanças: Configure transferências automáticas para sua conta de investimentos no dia do pagamento, antes que o dinheiro “desapareça”.

5.Busque ajuda se necessário: Se perceber comportamentos compulsivos relacionados a gastos, considere buscar apoio psicológico especializado.

Transformação pessoal: A maior mudança na minha vida não foi apenas sair das dívidas, mas transformar minha relação com o dinheiro. Hoje, vejo o crédito como uma ferramenta, não como uma extensão da minha renda.

Conclusão: Sua Jornada Para Sair do Vermelho Começa Agora

Renegociar dívidas em 2025, com juros a 14,75% e inflação persistente, é desafiador – mas também oferece oportunidades únicas através dos novos programas disponíveis.

Lembre-se: sair das dívidas não é apenas sobre números, mas sobre recuperar sua paz mental e liberdade financeira. Cada passo que você der nessa direção, por menor que pareça, é uma vitória.

Minha própria jornada de mais de R$100 mil em dívidas para a liberdade financeira não aconteceu da noite para o dia. Foi um processo de pequenas vitórias diárias, algumas recaídas, muito aprendizado e persistência inabalável.

Se eu consegui, você também pode. E estarei aqui para apoiar cada passo do seu caminho.

Qual sua maior dificuldade atual na renegociação de dívidas? Compartilhe nos comentários – vamos encontrar soluções juntos!